2023年云南公务员考试行测练习题(2.21)

课程

课程

2023年云南公务员考试行测真题练习,为云南公务员考试做准备,如果你的行测正确率忽上忽下极不稳定,或遇到了瓶颈很难提升,快下载必胜公考APP(点击下载),内含27000道真题,705份完整版历年试卷,并附有讲解小视频,下载就能看,提高正确率!

第一部分 常识判断

1、(单选题)下列关于水生动物的说法错误的是:

A.鲨鱼用鳃呼吸,鲨鱼属于鱼类

B.黄鳝的鳃严重退化,无法用鳃呼吸,黄鳝不属于鱼类

C.蓝鲸没有鳃,用肺进行呼吸,蓝鲸属于哺乳动物

D.海龟没有鳃,用肺进行呼吸,海龟不属于哺乳动物

第二部分 言语理解与表达

2、(单选题)求学者如果孜孜于衣食居住的安适,一定谈不上好学。同样,好学的目的也不是为了________,心灵之养甚于居养之安。学习的目的是成为“有道”之人,名闻利养并非先务。这不是________物质,而是强调学习就是学习,不要附带上物质目的。

依次填入划横线部分最恰当的一项是:

A.养尊处优 否定

B.丰衣足食 摈斥

C.锦衣玉食 排斥

D.肥马轻裘 抵触

第三部分 判断推理

3、(单选题)研究人员将人体标本低温冰冻后,用工业铣床逐层铣切、逐层照相,输入计算机获取人体连续横断面图像,然后进行人体结构的三维重建。通过计算机技术将采集的数据编辑成可解剖的数字人体,其断面与可解剖的整体人相结合,并且所有结构可以单独显示和旋转,实现了可视化虚拟人体解剖。有了这项技术,各国医学院学生再也不需要去做人体解剖实验了。

以下哪项如果为真,最能质疑上述论断?

A.该技术涵盖了绝大部分人体的解剖结构

B.虚拟人体解剖对计算机操作的要求很高

C.可视虚拟人体解剖实验系统的售价很高

D.所有的解剖学专业术语都只有英文提示

第四部分 数量关系

4、 (单选题)3,5,8,11,16,19,( )

A.20

B.22

C.24

D.26

第五部分 资料分析

2013年二季度,我国税收月收入同比增速逐步提高,分别为7.9%,8.3%和12.9%。截至2013年6月,全国税收总收入完成59260.61亿元,同比增长7.9%,较上年同期回落1.9个百分点。其中,国内增值税、企业所得税同比分别增长6.6%和14.2%,较上年同期增速分别回落1.5和3.1个百分点;房产税同比增长11%,比上年同期增速回落19.1个百分点;进口货物增值税消费税和关税同比分别下降17.1%和16%,比上年同期增速分别回落24.5和22.9个百分点。

1、 (单选题)2012年1~6月全国税收总收入为:

A.52973.28亿元

B.54921.79亿元

C.56938.68亿元

D.63942.19亿元

2、 (单选题)2013年上半年,房产税、城镇土地使用税及契税三项增收之和约占全国税收增收比重为:

A.1.2%

B.6.2%

C.11.2%

D.16.2%

3、 (单选题)2011年1—6月全国关税收入约为:

A.1300亿元

B.1350亿元

C.1380亿元

D.1540亿元

4、 (单选题)2013年上半年与上年同期相比,下列增长最快的是:

A.契税

B.国内增值税

C.出口货物退增值税消费税

D.企业所得税

5、 (单选题)下列说法与资料相符合的有几个?

①2013年第一季度我国税收总收入同比增速低于7.9%

②2013年我国税收总收入预计可以达到118520亿元

③若2013年上半年进口货物增值税消费税维持上年同期水平,那么,2013年上半年我国税收总收入同比增长将比2012年提高约0.5个百分点

④2013年我国上半年企业所得税、国内增值税两项之和超过同期税收总收入的50%

A.3

B.2

C.1

D.0

扫描下方二维码,获取历年云南公务员考试真题及答案视频解析

参考答案及解析

1、正确答案:B

【解析】

第一步,本题考查水生生物并选错误项。

第二步,黄鳝又名鳝鱼、长鱼、无鳞公子等,属于合鳃目鱼类,是鱼类的一种。

因此,选择B选项。

2、正确答案:C

【解析】

第一步,分析第一空。根据“衣食居住的安适”可知,该空要体现“衣食居住的安适与优越”之意。A项“养尊处优”多用于描写性情骄纵、不能吃苦的人,与文意不符,排除A项。B项“丰衣足食”意为穿的吃的都很丰富充足,侧重强调生活达到温饱水平线以上,并没有达到文段中“衣食居住的安适与优越”的程度,故排除B项。

第二步,分析第二空。根据“不是……而是……不要附带上物质目的”可知,该空要体现“反对、不要”之意,且跟“物质”搭配。C项“排斥”指排挤斥逐,符合语境。D项“抵触”指撞击、顶撞或触犯、冒犯,一般跟情绪、心理、人搭配,不与“物质”搭配,排除D项。

因此,选择C选项。

3、正确答案:A

【解析】

第一步,确定题型。

根据提问方式中的“质疑”,确定为削弱论证。

第二步,找论点和论据。

论点:有了可视化虚拟人体解剖技术,各国医学院学生再也不需要去做人体解剖实验了。

论据:通过计算机技术将采集的数据编辑成可解剖的数字人体,其断面与可解剖的整体人相结合,并且所有结构可以单独显示和旋转,实现了可视化虚拟人体解剖。

第三步,辨析选项。

A项:增加反向论据。该技术涵盖了绝大部分人体的解剖结构,说明一部分结构在可视化虚拟人体解剖技术中没有,证明技术有缺陷,仍然需要做人体解剖实验,具有削弱作用。

B项:不明确项。只是说明是技术的推广有困难,不代表该技术无法实现论点中的目的,不具有削弱作用。

C项:不明确项。只是说明是技术的推广有困难,不代表该技术无法实现论点中的目的,不具有削弱作用。

D项:不明确项。只是说明是技术的推广有困难,不代表该技术无法实现论点中的目的,不具有削弱作用。

因此,选择A选项。

4、正确答案:C

【解析】

第一步,本题考查特殊数列。

第二步,在做差与递推无明显规律的前提下,考虑拆分。原数列可分别拆分为:3=2+1,5=3+2,8=5+3,11=7+4,16=11+5,19=13+6。“+”前是2,3,5,7,11,13,为连续的质数数列,下一项为17。“+”后是公差为1的等差数列,下一项为6+1=7。所求项为17+7=24。

因此,选择C选项。

5.1、正确答案:B

【解析】

第一步,本题考查基期量计算。

第二步,定位文字材料第一段“截至2013年6月,全国税收总收入完成59260.61亿元,同比增长7.9%”。

第三步,根据基期量=现期量/(1+增长率),由于选项出现首位相同,第二位不同的情况,分母从左向右截取前三位,分子简单取整,代入数据可得,2012年1~6月全国税收总收入为 计算首两位为54。

计算首两位为54。

因此,选择B选项。

5.2、正确答案:D

【解析】

第一步,本题考查现期比重计算中的求比重。

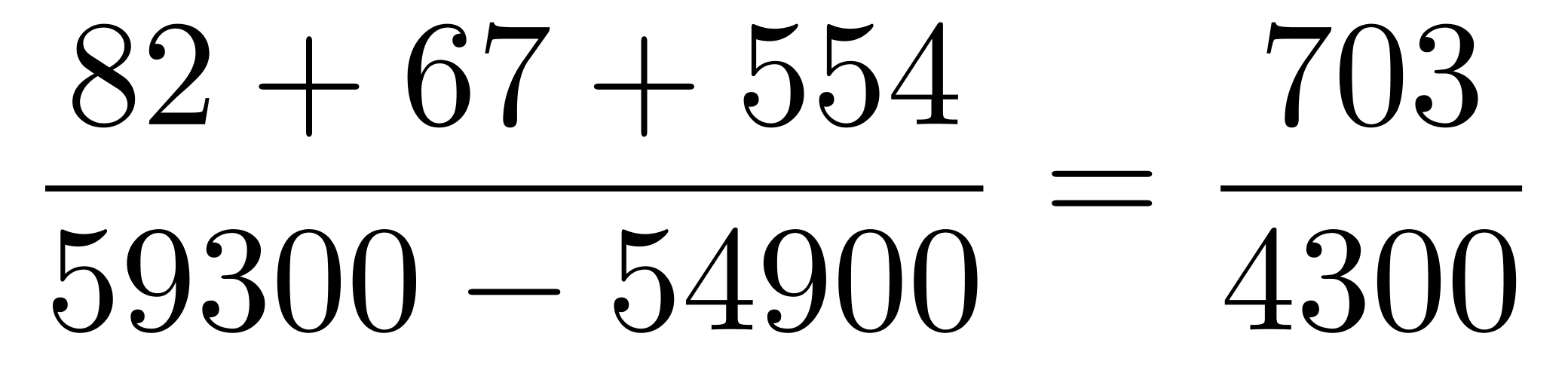

第二步,定位文字材料第一段“截至2013年6月,全国税收总收入59260.61亿元,同比增长7.9%”与表格材料“房产税、城镇土地使用税、契税分别增收81.7、67.44、554.07亿元”。

第三步,解法一:结合上一题可知“2012年上半年全国税收总收入完成54921.79亿元”。根据比重=部分量/整体量,由于选项出现首位相同第二位不同的情况,分母从左向右截取前三位并保留量级,分子简单取整,比重为: ,直除首两位商16(或者略低于1/6)。

,直除首两位商16(或者略低于1/6)。

因此,选择D选项。

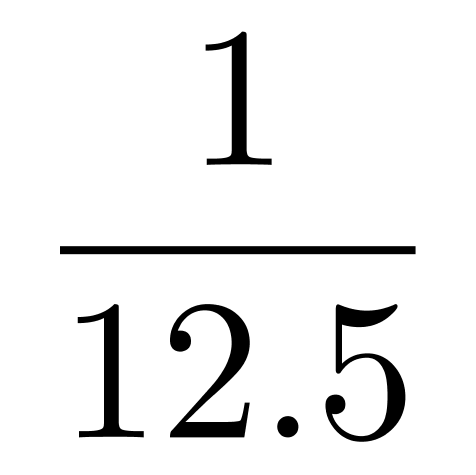

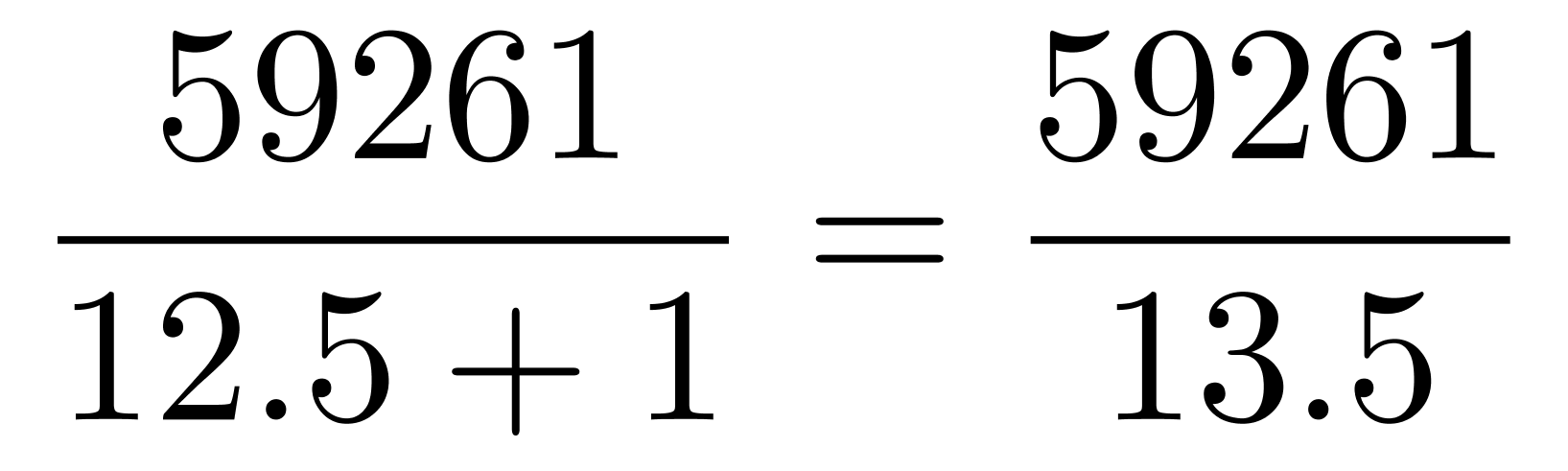

解法二:7.9%≈ ,根据增长量计算n+1原则,2013年上半年,全国税收增长量为

,根据增长量计算n+1原则,2013年上半年,全国税收增长量为 ,根据比重=部分量/整体量,由于选项出现首位相同第二位不同的情况,分母从左向右截取前三位并保留量级,分子简单取整,比重为:

,根据比重=部分量/整体量,由于选项出现首位相同第二位不同的情况,分母从左向右截取前三位并保留量级,分子简单取整,比重为: 。

。

因此,选择D选项。

5.3、正确答案:B

【解析】

解法一:第一步,本题考查间隔基期量计算。

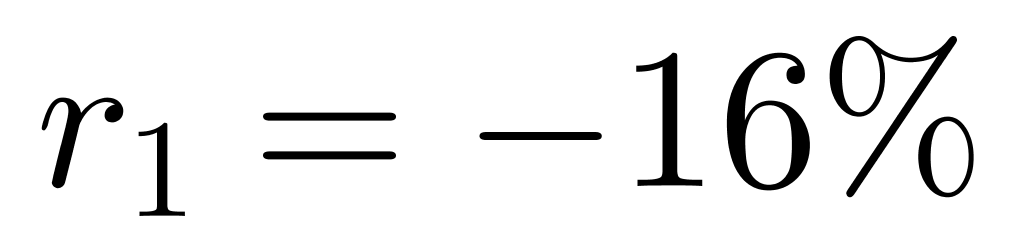

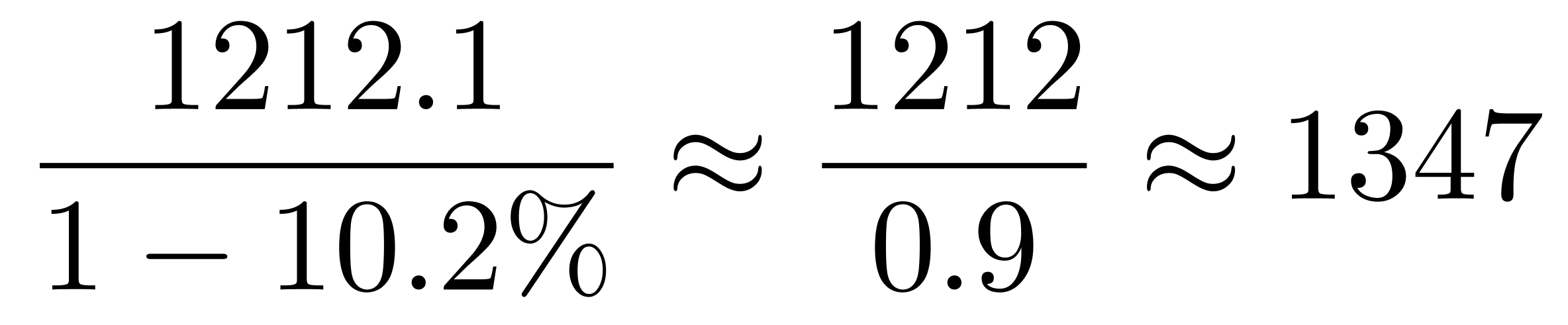

第二步,定位文段,“截至2013年6月,关税同比下降16%,比上年同期增速回落22.9个百分点”。定位表格“关税”一行,“关税收入1212.1亿元,比上年同期增加-230.9亿元”。

第三步,根据公式,间隔增长率 ,

, ,

, ,代入数据得,R=-16%+6.9%+(-16%)×6.9%≈-9.1%-1.1%=-10.2%。根据公式基期量=现期量/(1+增长率),代入数据得,2011年1—6月全国关税收入=

,代入数据得,R=-16%+6.9%+(-16%)×6.9%≈-9.1%-1.1%=-10.2%。根据公式基期量=现期量/(1+增长率),代入数据得,2011年1—6月全国关税收入= (亿元),与B选项最接近。

(亿元),与B选项最接近。

因此,选择B选项。

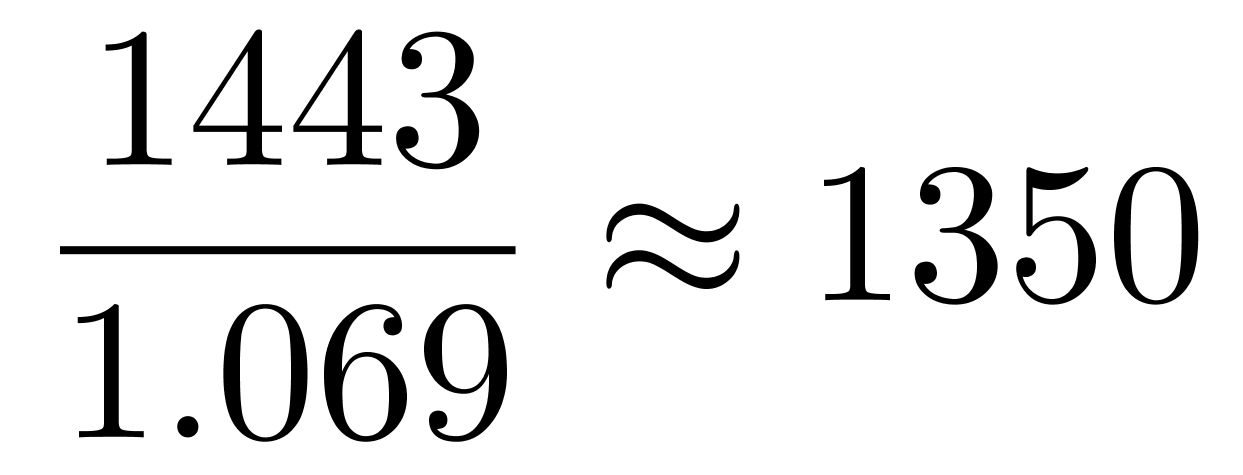

解法二:第一步,本题考查基期量计算类问题。

第二步,定位文字材料第一段后半部分“截至2013年6月,关税同比下降16%,比上年同期增速回落22.9个百分点”与表格下半部分“关税收入1212.1亿元,比上年同期增加-230.9亿元”。

第三步,根据基期量=现期量/(1+增长率)与基期量=现期量-增长量可得,由于出现选项首两位相同的情况,考虑精确计算,2012年1—6月关税收入为1212.1-(-230.9)=1443(亿元),2012年上半年增长率为-16%+22.9%=6.9%,故2011年1—6月关税收入为 (亿元)。

(亿元)。

因此,选择B选项。

5.4、正确答案:A

【解析】

第一步,本题考查增长率计算比较。

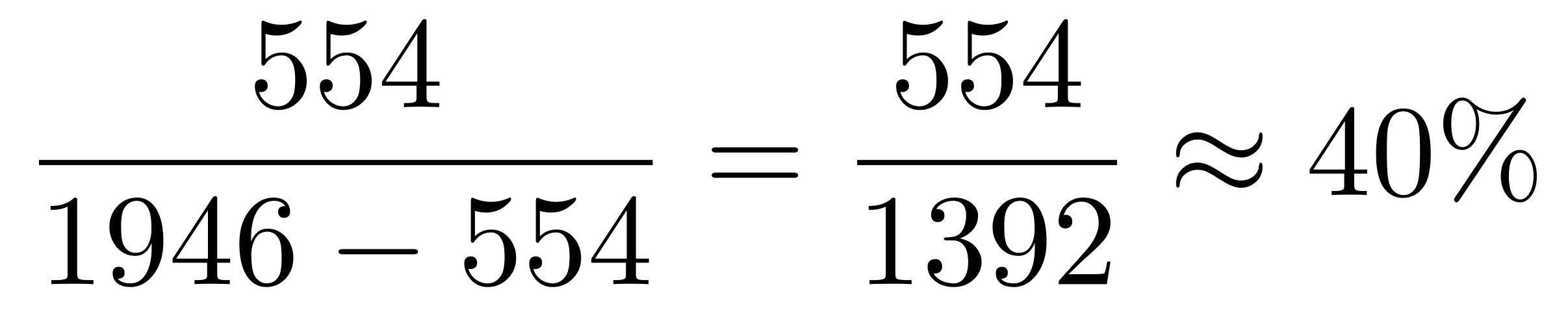

第二步,定位文段,“截至2013年6月,国内增值税、企业所得税同比分别增长6.6%和14.2%。定位表格,出口货物退增值税消费税收入-5300.86亿元,同比增收15.5亿元。契税收入1946.04亿元,增收554.07亿元”。

第三步,根据公式,增长率=增长量/(现期量-增长量),对部分数据进行取整处理,2013年上半年,出口货物退增值税消费税收入同比增长率≈ ,契税收入同比增长率≈

,契税收入同比增长率≈ ,国内增值税(6.6%)、企业所得税(14.2%),比较可知,契税同比增速最快。

,国内增值税(6.6%)、企业所得税(14.2%),比较可知,契税同比增速最快。

因此,选择A选项。

5.5、正确答案:B

【解析】

第一步,本题考查综合分析,且需选出正确个数对应的选项。

第二步,①混合增长率比较,定位文字材料“2013年二季度,我国税收月收入同比增速逐步提高,分别为7.9%,8.3%和12.9%”根据混合增长率口诀(整体增长率介于部分增长率之间,偏向基期量大的一侧),可知,2013年第二季度同比增速高于7.9%。又知“2013年上半年增速为7.9%”,根据混合增长率可得2013年第一季度增速低于7.9%,正确。

②材料中并未涉及2013年下半年税收信息,故无法预测2013年全国税收总收入,错误。

③增长率计算比较,定位文字材料“截至2013年6月,全国税收总收入完成59260.61亿元,同比增长7.9%,较上年同期回落1.9个百分点”与表格材料“进口货物增值税消费税”一行,若2013年上半年进口货物增值税消费税维持上年同期水平,则2013年上半年我国税收总收入的增长量会增加1313.78,根据增长率=增长量/基期量与基期量=现期量/(1+增长率),数据较复杂,考虑截位舍相同,代入可得增长率约为 ,而今年实际增速比去年低1.9个百分点,若多2.4%,则比去年高出0.5个百分点,正确。

,而今年实际增速比去年低1.9个百分点,若多2.4%,则比去年高出0.5个百分点,正确。

④现期比值计算,定位表格材料“企业所得税、国内增值税两行”,数据较复杂,考虑截位舍相同,可得企业所得税与国内增值税的和为15000+14000=29000(亿元),29000<59000÷2≈29500(亿元),错误。

故正确选项有2个。

因此,选择B选项。

-

2024年内蒙古公务员考试行测练习题(12.5)2023.12.05 16:52

-

2024年黑龙江公务员考试行测练习题(12.5)2023.12.05 16:52

-

2024年重庆公务员考试行测练习题(12.5)2023.12.05 16:52

-

2024年贵州公务员考试行测练习题(12.5)2023.12.05 16:52

-

2024年陕西公务员考试行测练习题(12.5)2023.12.05 16:52

-

2024年广西公务员考试行测练习题(12.5)2023.12.05 16:52

-

2024年四川公务员考试行测练习题(12.5)2023.12.05 16:52

-

2024年吉林公务员考试行测练习题(12.5)2023.12.05 16:52

-

2024年内蒙古四子王旗高层次和紧缺急需人才引进46人公告2024.04.26 15:02

-

2024年辽宁锦州市面向辽宁工业大学招聘46人公告2024.04.26 14:42

-

招5000人!云南省2024年社区(村)基层治理专干招聘公告发布2024.04.25 19:38

-

2024年4月25日国内外时事新闻2024.04.25 19:37

-

2024年内蒙古鄂托克前旗卫生健康系统招聘100人简章2024.04.25 19:28

-

2024年江苏无锡市滨湖区卫生健康系统事业单位招聘76人公告(普通类)2024.04.25 19:26

-

2024年辽宁大连医科大学招聘49人公告2024.04.25 19:25

-

2024年吉林省省直事业单位招聘119人公告2024.04.25 19:24